ارزش گذاری سهام شرکت ها در بورس اوراق بهادار چگونه است؟

ارزش گذاری سهام در بورس اوراق بهادار می تواند یکی از مهمترین عوامل در تعیین نحوه و میزان سرمایه گذاری معامله گران، به خصوص افرادی که به شیوه تحلیل بنیادی اقدام به معامله می کنند، باشد. در این مطلب از سایت حد ضررهای بازار سعی داریم، انواع روشهای ارزشگذاری سهام را توضیح دهیم.

بطور کلی 4 دیدگاه اصلی در ارزیابی سهام وجود دارد:

- ارزش گذاری سهام بر اساس داراییها شرکت

- ارزش گذاری سهام بر اساس دیدگاه سودآوری شرکت

- ارزش گذاری سهام بر اساس جریانهای نقدی تنزیلی

- ارزش گذاری سهام بر اساس معیارهای مقایسهای

ارزشگذاری سهام بر اساس داراییهای شرکت

در ارزیابی بر اساس داراییهای شرکت به بررسی 6 نحوه مهم و مرسوم خواهیم پرداخت.

1- ارزش اسمی سهام یا Par Value

ارزشی است که در زمان تاسیس شرکت برای اوراق سهام منتشر شده تعیین میشود. این ارزش، ارزش واقعی نبوده و قیمتی است که در اساسنامه شرکت نیز درج میشود. هماکنون ارزش اسمی هر برگه سهم عادی در ایران برابر با 1000 ریال یا 100 تومان است. بر اساس آنچه در ماده 29 قانون تجارت آمده است، در شرکتهای سهامی عام، ارزش اسمی هر سهم عادی نباید از 10,000 ریال تجاوز کند. ارزش اسمی هر سهم شرکت از تقسیم سرمایه آن شرکت بر تعداد سهام آن به دست میآید.

ارزش اسمی = تعداد سهام منتشره شرکت ÷ سرمایه شرکت

نکاتی در خصوص ارزش اسمی سهم:ارزش اسمی سهام یا Par Value ارزش دفتری سهام یا Book Value

? ارزش اسمی سهام متفاوت با ارزش بازار آن است و ارتباطی بههم ندارد. ممکن است سهام یک شرکت چندین برابر ارزش اسمی خود (بالاتر یا پایین تر) در بازار بورس یا فرابورس معامله شود.

نکته: برای آن دسته از شرکتها که قصد افزایش سرمایه از محل آورده نقدی و مطالبات حال شده دارند، لازم است قیمت هر سهم عادی آنها بالاتر از ارزش اسمی قراربگیرد.

نکته: ارزش اسمی در اوراق مشارکت و اوراق قرضه با ارزش اسمی سهام عادی یکسان نیست و تفاوت دارد.

2- ارزش دفتری سهام یا Book Value

برای هر دارایی شرکت سهامی در ترازنامه شرکت، عددی به عنوان ارزش آن دارایی ثیت شدهاست. این عدد همان ارزش دفتری دارایی است. اساس تعیین ارزش دفتری سهام یک شرکت، ارزش دفتری داراییهای آن شرکت پس از کسر بدهیهایش است. به بیان دیگر بدهی های شرکت را از داراییهای آن کم میکنیم. سپس تعداد سهام ممتاز را از این عدد کسر نموده و بر تعداد سهام عادی منتشر شده از سوی شرکت، تقسیم می کنیم.

ارزش دفتری سهم = تعداد سهام منتشر شده ÷ (تعداد سهام ممتاز – (بدهیها – داراییها))

در زمان تاسیس شرکت سهامی، به طور معمول ارزش اسمی و ارزش دفتری سهام آن با هم برابرند، جز در مواردی که سهام به کسر یا به صرف فروخته شود. تفاوتی که بین ارزش اسمی و ارزش دفتری ایجاد میشود با گذشت زمان اتفاق میافتد و متاثر از عملکرد شرکت، عواملی از قبیل سود انباشته، اندوخته و امثالهم است.

چند نکته در خصوص ارزش دفتری سهم:

- ارزش دفتری سهم بر پایه ارزش داراییهای ثبتی در ترازنامه است، ولی ارزش بازار سهم بر اساس ارزیابی سرمایهگذاران (خریداران و فروشندگان) از نحوه عملیات شرکت و ارزش عرفی داراییهای آن است. بتابراین به طور معمول ارزش دفتری سهام با ارزش بازار آن برابر نیست.

- با توجه به استهلاک سالانه داراییها، ارزش دفتری نیز هر سال کاهش مییابد.

- چنانچه شرکت منحل شده و یا ورشکسته شود، آنچه پس از از تسویه به سهامداران خواهد رسید، ارزش دفتری بروز رسانی شده سهام است.

3- ارزش بازار سهام یا Market Value

قیمتی که از طریق مکانیزم عرضه و تقاضا در بازار مشخص میشود را ارزش بازار سهام گویند.

4- ارزش جایگزینی سهام یا Replacement Value

ارزش بازار سهام یا Market Value ارزش جایگزینی سهام یا Replacement Value ارزش سهام بر مبنای خالص ارزش داراییها یا (Net Asset Value (NAVفرض کنیم شرکت سهامی الف که ۳ سال پیش تاسیس شده است، قصد دارد دارایی های خود را به تاریخ امروز جایگزین کند. اینکه شرکت الف باید مبلغی بپردازد تا بتواند همان دارایی را تهیه کند، ارزش جایگزینی گفته میشود. ارزش جایگزینی، ارزش یک سهم شرکت است با فرض اینکه یک شرکت دقیقا مانند همان شرکت در تاریخ محاسبه، ایجاد شود. اگر شرکتی قصد فروش داراییهای خود را نداشته باشد، از مابه التفاوت ارزش جایگزینی با بهای تمام شده تاریخی، عایدی نداشته و سودی کسب نمیکند. ولی چنانچه قصد فروش دارایی را داشته باشد، یک سود غیر عملیاتی کسب خواهد کرد. سود بدست آمده به روند کلی و اصلی فعالیت شرکت ارتباط ندارد. بر اساس این روش، تمام هزینههای تاسیس و راهاندازی مجدد شرکت تا شرایط کنونی آن، برآورد شده و بر تعداد سهام منتشر شده تقسیم میشود. در این ارزیابی باید دقت کنیم که داراییهایی نظیر زمین، تجهیزات و املاک (داراییهای ثابت) به قیمت روز آنها در نظر گرفته میشوند.

مثال 1:

برای احداث یک واحد تولیدی سیمان با ظرفیت 1 میلیون تن در سال، مبلغی بین 500-450 میلیارد تومان، هزینه لازم است. در صورتی که شرکتی که در بورس پذیرفته شده است با ظرفیت تولید سالانه 3 میلیون تومان، ارزش بازاری حدود 160 میلیارد تومان دارد. یعنی برای راه اندازی یک شرکت با ظرفیت تولیدی ذکر شده، حدودا 1300 میلیارد تومان باید هزینه کرد. این اختلاف قیمت در ارزش بازار با هزینه راهاندازی را میتوان فرصتی برای سرمایهگذاری بلند مدت با استفاده از روش ارزش جایگزینی بر شمرد. در بسیاری از صنایع از جمله پالایشگاه و خودرو این فرصت سررمایه گذاری ناشی از اختلاف ارزش بازار و ارزش جایگزینی وجود دارد.

5- ارزش سهام بر مبنای خالص ارزش داراییها یا (Net Asset Value (NAV

در این نوع ارزشگذاری سهم، ارزش روز داراییها را از بدهیهاکسر و از عدد حاصل سهام ممتاز را نیز کم میکنیم. حال عدد بدست آمده را بر تعداد سهام منتشر شده تقسیم میکنیم.

خالص ارزش داراییها= تعداد سهام منتشر شده ÷ (تعداد سهام ممتاز – (بدهیها – ارزش روز داراییها))

6- ارزش تصفیهای Liquidation Value

مبنای روش ارزش تصفیهای سهام تا حدی شبیه روش قبلی (ارزش خالص داراییها) است. در این روش در نظر میگیریم که شرکت در تاریخ محاسبه، داراییها را بفروش میرساند. پس از آن همه بدهیها و تعهدات شرکت (شامل هزینههای مربوط به تصفیه) را پرداخته و آنچه را که میماند بین سهامداران عادی تقسیم میکند.

ارزش تصفیهای سهام= تعداد سهام منتشر شده ÷ (هزینههای تصفیه – تعداد سهام ممتاز – (بدهیها – وجوه حاصل از فروش داراییها))

ارزش گذاری سهام بر اساس دیدگاه سودآوری شرکت

1- ارزش ذاتی سهام

ارزش ذاتی سهام قیمتی است که عوامل اصلی و موثر در ارزش سهام را در نظر گرفته و آن را از قیمت جاری بازار متمایز میکند. هدف از تحلیل ارزش ذاتی سهام مقایسه آن با قیمت بازار آن است. ارزش ذاتی سهام ارزش واقعی یک شرکت یا یک دارایی است که بر پایه بررسی تمام ابعاد کسب و کار مورد نظر مانند صورتهای مالی، پتانسیل رشد شرکت و لحاظ کردن داراییهای مشهود و نامهشود انجام گرفته است.

ارزش فعلی جریانات نقدی که سهام یک شرکت در آینده برای سرمایهگذاران ایجاد میکند، تعیین کننده ارزش ذاتی سهام است. در نتیجه سود مورد انتظار آینده شرکت یکی از مهمترین عوامل در تعیین قیمت است. بنابراین ارزش ذاتی سهام با توجه به نرخ رشد آینده شرکت مشخص میشود. در واقع ارزش ذاتی سهام بر مبنای هر گونه منافعی است که درآینده حاصل از منافع شرکت تعیین میشود. برای محاسبه ارش ذاتی سهام روشهای مختلفی وجود دارد که یکی از رایجترین آنها جریانات نقدی آتی سهام است.

چند نکته در خصوص ارزش ذاتی سهام:

- اکثرا قیمت سهام در بلند مدت به ارزش ذاتی خود نزدیک میشوند. رفتار سهام به سمت میانگین ارزش ذاتی میل میکند. اگر سهمی پائینتر ازارزش ذاتی باشد، به محض آنکه سرمایهگذاران پیشرو این وضعیت را تشخیص دهند و خرید سهام را آغاز کنند، افزایش قیمت شکل میگیرد. از طرفی برای سهامی که ارزش بازار آن بالاتر از ارزش ذاتی باشد، وقتی سرمایهگذاران پیشرو متوجه بالا بودن قیمت سهام میشوند، فروش خود را آغاز کرده و سبب کاهش قیمت بازار میشوند. به این ترتیب اصلاح قیمتها بر اساس ارزش ذاتی سهام شکل میگیرد.در نتیجه افرادی که با حوصله و شناخت نسبت به خرید سهام اقدام میکنند، برندگان این معاملات هستند.

- به سهامی که قیمت بازار آن کمتر از ارزش ذاتی باشد، Under Price و به سهامی که به قیمت بالاتر از ارزش ذاتی خود در بازار معامله میشود، Over Price گفته میشود.

- بازار به سرعت نسبت به ارزش ذاتی واکنش نشان نمیدهد، بلکه بعد از گذشت زمان و اتفاقات بنیادی متوجه اختلاف بین قیمت ذاتی و ارزش بازار سهام میشود. در زمان خوش بینی بازار، ارزش بازاری یک سهم بالاتر از ارزش ذاتی آن قرار میگیرد و در زمان رکود و بدبینی ارزش بازاری سهام کمتر از ارزش ذاتی آن قرار دارد.

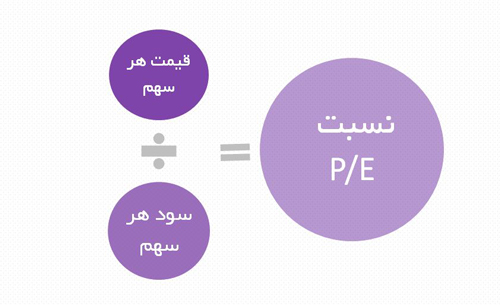

2- ارزشگذاری به روش محاسبه P/E

ارزشگذاری به روش محاسبه P/Eیکی از روشهای متداول برای ارزشگذاری سهام شرکتها، روش P/E است. این نسبت بیان کننده نسبت قیمت (Price) یک سهم به پیشبینی سود سهام (EPS) آن است که با سود با حداقل ریسک (شامل سود بانکی و سود اوراق مشارکت) قابل قیاس است. این نسبت دوره بازگشت سرمایه است. بطور مثال سود بانکی 20%، به این معناست که دوره بازگشت سرمایهگذاری در بانک 5 سال است. یعنی سرمایهگذار بعد از گذشت 5 سال، با سودهای بهدست آمده سودی برابر با اصل سرمایه خود کسب کرده است. با توجه به این موضوع P/E مورد انتظار بازار میتواند 5 باشد. حال اگر سود بانکی و سود بدون ریسک کاهش یابد در طرف مقابل p/e بازار رشد خواهد کرد چرا که انتظار زمان بازگشت سرمایه بیشتر می شود. به این صورت چنانچه شرکتی EPS خود را 100 تومان اعلام کند، با فرض P/E=5 قیمت تعادلی این سهم برابراست با:

P/100=5 → P=500

عوامل تاثیر گذار بر نسبت P/E

- اینکه شرکت مورد نظر گزارشهای خود را خوشبینانه ارائه کرده است یا خیر در این نسبت تاثیرگذار است. این مورد را میتوان از طریق گزارشهای دوره قبل استخراج نمود.

- اطمینان از تحقق سود اعلامی با توجه به شرایط موجود صنعتی که شرکت در آن فعال است. مثلا اگر شرکت در صنعتی قرار داشته باشد که در رکود به سر میبرد، P/E را کمتر از P/E بازار قرار میدهیم. در این حالت بهتر است EPS تحلیلی شرکت را محاسب کرده و بر مبنای آن P/E مناسب را لحاظ کنیم.

- میزان سود غیرعملیاتی موجود در EPS اعلامی شرکت آن میزان از سود که بابت فروش داراییها و سود تکرار نشدنی است اطلاق می شود که در محاسبه P/E نباید لحاظ شود. یعنی برای ارزشگذاری سهام به روش P/E باید ابتدا به بخش عملیاتی سود (سود منهای فروش دارایی)، میانگین P/E فرضی 5 را اختصاص بدهیم. سپس مبلغ سود حاصل از فروش دارایی ها را به قیمت بهدست آمده اضافه کنیم. نکته قابل توجه این است که P/E در صنایع مختلف متفاوت است، بهتر است سرمایهگذاران برای ارزشگذاری هر سهم را با سهام صنایع خود مقایسه کنند.

مثال2:

شرکتی که 150 تومان سود به ازای هر سهم اعلام می کند، و مبلغ 50 تومان از این سود، حاصل از فروش داراییهای شرکت است برای محاسبه قیمت سهام این شرکت به روش زیر عمل میکنیم:

میانگین P/E فرضی=5

سود منهای فروش داراییها=50-150← E=100

قیمت سهم = 5*100← 500

قیمت نهایی سهم=500+50 ← 550

نکته: چنانچه شرکت در آستانه برگزاری مجمع عمومی عادی باشد و سود تقسیمی پیشنهادی اعلام شود. این سود بر نسبت P/E تاثیر گذاشته و در تعیین قیمت سهم باید در نظر گرفته شود.

مثال۳:

شرکتی بنا بر پیشنهاد هیئت مدیره، مبلغ ۵۰ تومان رابرای سود تقسیمی در نظر گرفته است. سود سال آینده اعلامی این شرکت 120 تومان است. با این فرضیات می خواهیم قیمت سهام شرکت را محاسبه نماییم:

میانگین P/E فرضی=5

P=120*5 ← 600

قیمت نهایی سهم=600+50← 650

ارزش گذاری سهام بر اساس جریان های نقدی تنزیلی DCF

یکی دیگر از شیوههای ارزشگذاری سهام با توجه به جریانهای نقدی تنزیل شده انجام میشود. این شیوه به دنبال تعیین جذابیت یک فرصت سرمایهگذاری برای سرمایهگذاران است. در حقیقت تنزیل روشی است برای بروز کردن ارزش پولی که در آینده قابل دریافت است. برای تحلیل و بررسی جریانهای نقدی تنزیلی به تخمین جریانهای نقدی آزاد آتی و تنزیل آنها توجه میشود. به این ترتیب میتوان ارزش فعلی دارایی را به دست آورد.

این امر میتوانند تعیینکننده میزان پتانسیل یک فرصت معاملاتی و سرمایهگذاری باشد. زمانی که ارزش بهدستآمده بر مبنای جریان نقدی تنزیلیافته، از هزینههای فعلی سرمایهگذاری بیشتر باشد، میتوان این فرصت را یک موقعیت خوب برای سرمایهگذاری تلقی کرد. در این روش، از ۱۰ شیوه ارزشگذاری استفاده میشود که به شرح زیر هستند.

- تنزیل جریانهای نقدی آزاد به کمک محاسبه میانگین موزون هزینه سرمایه

- ارزش کنونی تعدیلی

- میزان سود اقتصادی تنزیلی بر اساس نرخ بازده موردانتظار سهامداران

- ارزش افزوده اقتصادی تنزیلی بر اساس میانگین موزون هزینه سرمایه

- جریانهای نقدی حقوق صاحبان سهام که با کمک نرخ بازدهی موردانتظار داراییها تنزیل شده است.

- جریانهای نقدی سرمایه که به کمک محاسبه میانگین موزون هزینه سرمایه پیش از مالیات تنزیل میشود.

- جریانهای نقدی آزاد شرکت که توسط ریسک تعدیل و با کمک نرخ بازدهی موردانتظار داراییها تنزیل شده است.

- جریانهای نقدی حقوق صاحبان سهام شرکت که توسط ریسک تعدیل و با کمک نرخ بازدهی موردانتظار داراییها تنزیل شده است.

- جریانهای نقدی آزاد شرکت که بر اساس نرخ بهره بدون ریسک تعدیل و تنزیل شده است.

- جریانهای نقدی حقوق صاحبان سهام شرکت که بر اساس نرخ بهره بدون ریسک تعدیل و تنزیل شده است.

ارزش گذاری سهام بر اساس معیارهای مقایسه ای

در شیوهها و متدهای مقایسهای ضرایب قیمتی و بنگاهی مورد توجه قرار میگیرند. از این رو این شیوهها، به روشهای تحلیل ضرایب و ضرایب ارزشگذاری نیز معروفاند. زمانی که بهکارگیری شیوههای دیگر به هر دلیل مشکل باشد، به این روش روی میآورند. اگر بخواهیم ضریب یا نسبت را تعریف کنیم، میتوانیم چنین بگوییم که این عوامل، شاخصهایی هستند که در ارزشگذاری بر روی سهام مورد استفاده قرار میگیرند.

ضرایب قیمتی را از طریق تقسیم کردن ارزش بازار سهام بر یک کمیت بنیادی از ارزش شرکت به دست میآورند. همچنین ضرایب ارزش بنگاه نیز نشاندهنده ارزش بازار بنگاه (و نه تنها حقوق صاحبان سهام) بر مبنای یک معیار بنیادی از ارزش شرکت است.

ایده اساسی و اصلی بهکارگیری ضرایب قیمتی و تعیین ارزش سهام، تعیین سود خالص دارایی است. یعنی سرمایهگذاران میخواهند بدانند که میزان دارایی خالص چقدر است و جریانهای نقدی آن به چه میزان است. ضرایب ارزش بنگاه نیز بر همین اساس چنین نقشی را ایفا میکند. یعنی استفاده از این ضرایب برای سنجش و به دست آوردن ارزش بازار کل بنگاه، بر مبنای سود عملیاتی، فروش، جریان نقد عملیاتی و دیگر معیارهاست.

ارزیابی سهام از طریق مقایسه چگونه انجام میشود؟

در این شیوه فرض تحلیلگران آن است که یک نسبت را میتوان به شکلی عقلانی به شرکتهای مختلف فعال در یک حوزه و صنعت خاص تعمیم داد. بر این اساس زمانی که شرکتها به هم شباهت دارند، میتوان ارزش یکی ر ا در نظر گرفت و به کمک مقایسه، ارزش شرکت دیگر را به دست آورد.

به کمک رویکرد ارزشگذاری مقایسهای میتوان شمار زیادی از خصوصیات عملیاتی و مالی شرکت را به کمک تنها یک عدد نشان داد. این کمیت میتواند در شاخصهای مالی شرکت ضرب شود و ارزش سهام آن را در اختیار سرمایهگذاران قرار دهد. در شیوههای ارزشگذاری مقایسهای معمولا ضرایب صنعت مربوط به حوزه فعالیت شرکت به طور کلی در نظر گرفته میشود و ملاک صرفا یک شرکت مشخص نیست.

در شیوهها و متدهای مقایسهای ضرایب قیمتی و بنگاهی مورد توجه قرار میگیرند. از این رو این شیوهها، به روشهای تحلیل ضرایب و ضرایب ارزشگذاری نیز معروفاند. زمانی که بهکارگیری شیوههای دیگر به هر دلیل مشکل باشد، به این روش روی میآورند. اگر بخواهیم ضریب یا نسبت را تعریف کنیم، میتوانیم چنین بگوییم که این عوامل، شاخصهایی هستند که در ارزشگذاری بر روی سهام مورد استفاده قرار میگیرند.

ضرایب قیمتی را از طریق تقسیم کردن ارزش بازار سهام بر یک کمیت بنیادی از ارزش شرکت به دست میآورند. همچنین ضرایب ارزش بنگاه نیز نشاندهنده ارزش بازار بنگاه (و نه تنها حقوق صاحبان سهام) بر مبنای یک معیار بنیادی از ارزش شرکت است.

ایده اساسی و اصلی بهکارگیری ضرایب قیمتی و تعیین ارزش سهام، تعیین سود خالص دارایی است. یعنی سرمایهگذاران میخواهند بدانند که میزان دارایی خالص چقدر است و جریانهای نقدی آن به چه میزان است. ضرایب ارزش بنگاه نیز بر همین اساس چنین نقشی را ایفا میکند. یعنی استفاده از این ضرایب برای سنجش و به دست آوردن ارزش بازار کل بنگاه، بر مبنای سود عملیاتی، فروش، جریان نقد عملیاتی و دیگر معیارهاست.

ارزیابی سهام از طریق مقایسه چگونه انجام میشود؟

در این شیوه فرض تحلیلگران آن است که یک نسبت را میتوان به شکلی عقلانی به شرکتهای مختلف فعال در یک حوزه و صنعت خاص تعمیم داد. بر این اساس زمانی که شرکتها به هم شباهت دارند، میتوان ارزش یکی ر ا در نظر گرفت و به کمک مقایسه، ارزش شرکت دیگر را به دست آورد.

به کمک رویکرد ارزشگذاری مقایسهای میتوان شمار زیادی از خصوصیات عملیاتی و مالی شرکت را به کمک تنها یک عدد نشان داد. این کمیت میتواند در شاخصهای مالی شرکت ضرب شود و ارزش سهام آن را در اختیار سرمایهگذاران قرار دهد. در شیوههای ارزشگذاری مقایسهای معمولا ضرایب صنعت مربوط به حوزه فعالیت شرکت به طور کلی در نظر گرفته میشود و ملاک صرفا یک شرکت مشخص نیست.

نتیجه گیری مبحث نحوه ارزش گذاری سهام

قیمت سهام با آنچه در تابلوی هر نماد در بورس میبینید متفاوت است. قیمتگذاری شرکت و ارزش گذاری سهام شرکتهای بورسی از طریق روشهای گوناگونی انجام میشود که آشنایی با آنها در تصمیمگیری برای سرمایهگذاری در سهام شرکت مورد نظر به شما کمک میکند.

ارزشگذاری سهام شرکتها می تواند با توجه به داراییهای شرکت، دیدگاه شرکت نسبت به سودآوری، جریانهای نقدی تنزیلی و معیارهای مقایسهای انجام شود. هر یک از این دیدگاههای روشهای قیمتگذاری خاصی را شامل میشوند که برای پی بردن به ارزش سهم باید به آنها توجه داشت.